Quand les postiers se trompaient dans le calcul des taxes… par Alain Trinquier

Il semblerait normal que les taxes appliquées aux plis insuffisamment affranchis soient calculées de façon correcte par les postiers. Et pourtant … voici deux exemples avec des erreurs en faveur ou en défaveur de l’administration des Postes.

Carte 1

C’est une carte postale illustrée avec plus de 5 mots, partie de Paris le 27 octobre 1930 pour Déville-lès-Rouen.

Elle est affranchie à 15 centimes.

Or dans le tarif du 21 avril 1930, cet affranchissement correspond à une carte illustrée avec 5 mots au plus. Une carte avec plus de 5 mots doit être affranchie à 40 centimes. Le postier parisien a donc appliqué un « T » à l’encre violette pour indiquer qu’il faut taxer.

Mais à l’arrivée, alors que la carte aurait dû être taxée 50 centimes (double de l’insuffisance puisqu’il manque 25 centimes), elle reçoit seulement un timbre-taxe de 30 centimes ! La poste a donc perdu 20 centimes.

Il est probable que le postier de Rouen a appliqué par erreur le minimum de perception de 30 centimes prévu au tarif du 1er mai 1926 et resté inchangé jusqu’en 1942.

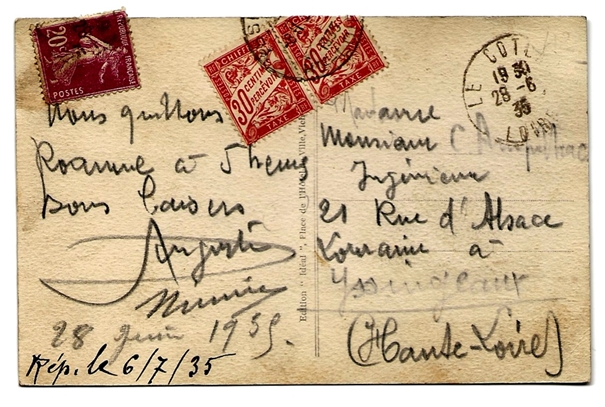

Carte 2

Carte 2

Cette carte illustrée de plus de 5 mots est postée au Coteau le 28 juin 1935 pour Yssingeaux. Elle est affranchie à 20 centimes alors que dans le tarif du 21 avril 1930, elle aurait dû l’être à 40 centimes.

Elle est donc taxée à l’arrivée. Mais au lieu des 40 centimes correspondant au double de l’insuffisance, on appose deux timbres-taxe de 30 centimes. La poste a donc gagné ici 20 centimes !

Le postier a sans doute confondu le tarif des cartes postales avec le tarif des lettres. En effet dans le tarif du 21 avril 1930, une lettre devait être affranchie à 50 centimes ; si elle est affranchie à 20 centimes, elle doit donc être taxée à 60 centimes.

Commentaires récents